华尔街有着资深经验的策略师发布了十分少见的预警:削减政府方面的赤字,极有可能变成股市接下来一轮调整时的“隐形杀手”。就在马斯克所带领的政府效率部把削减万亿金额的浪费开支当作目标之际,投资者却正在对一个历史规律予以忽视,规律是企业利润率跟美国的预算赤字之间存在着长达三十年时间的高度正相关关系。

赤字与利润的隐秘关联

参照StoneX Group宏观策略师Vincent Deluard的最新研究报告来看,美国公共部门赤字跟私营部门盈余在会计学意义上展现出镜像关系,当联邦政府保持高额支出之际,这笔资金最后会借由合同、工资以及采购流入企业账户。

标普500指数营业利润率已攀升至预估高位,此高位为11.88%,不过2024年第四季度财报尚未完全公布,而这一数字远超过去30年平均水平,过去30年平均水平是7.37% ,Deluard指出美国政府在经济周期末期依然保持7%的赤字率,这种情况在发达国家当中极为罕见。

效率革命的两面效应

自2025年启动后,DOGE已识别出超过4000亿美元的潜在浪费性支出,国防采购方面存在的漏洞,各种重叠的行政职能以及过时的IT系统成为重点要削减的对象,有支持者觉得这样能够释放资源给私营部门,驱动长期生产率得到提升。

不过呢,Deluard发出了警告,短期内会出现阵痛,这是没办法避免的。他还举了例子,说假使政府停止去支付那种“夜间挖坑然后又把坑填上”这般毫无效果的劳动,如此一来,就会直接致使GDP的统计数据变低,与此同时呢,也会让参与了项目的企业其账面收入减少。而根据历史数据所显示的情况来看,联邦支出收缩的这个周期,常常是伴随着企业盈利增速放缓这种情况出现的。

历史数据揭示的风险

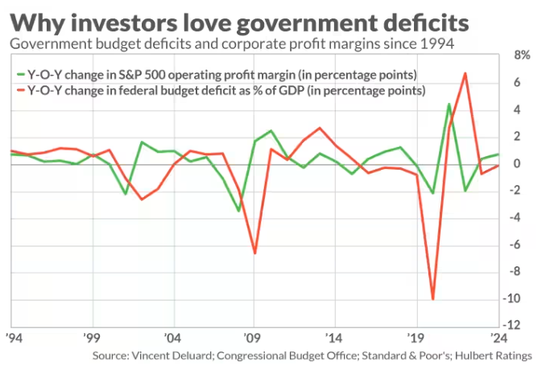

媒体里经验丰富的评论员Mark Hulbert,绘制出了1995年到2026年的用于对比的图表,标普500营业利润率,与预算赤字占GDP比重的年度变化曲线,几乎是同步进行波动的,在克林顿时期处于预算盈余阶段时,企业利润率明显低于长期的均值。

美国在2024年时,所维持的预算赤字规模为1.8万亿美元,其占GDP的比重约是6.4%。Hulbert进行了测算,要是利润率从现有的水平回归到30年的均值,仅仅是这一个因素,就很有可能致使标普500指数的公允价值下降38%。该测算乃是依据估值模型里盈利输入变量的调整。

短期阵痛与长期收益的权衡

Deluard在2月初所发布的报告里,清晰地划分出了时间维度方面的影响,他觉得,削减疫苗提前采购、绿色能源补贴等危机时期才有的扩张项目,确实会让经济里的“速效注射”有所减少,而这类支出对于短期企业利润所起到的支撑作用,是立刻就能见到效果的。

然而,从资源配置效率这个角度来看,把资金以及人力,从那些低效的政府项目那儿,转移至市场驱动力驱动的领域,有希望于往后的五年至十年之际,去提升全要素生产率。美国制造业产能利用率,在政府订单有所减少之后,反倒出现回升的这样一个案例,曾经在2013年自动减支的那个时期出现过。

投资者情绪与市场预期

芝加哥期权交易所波动率指数,近期一直维持在15附近,这显示市场,对于赤字削减,尚未进行定价。不过,专业投资者,开始调整头寸,部分对冲基金,在2026年1月,增加了防御性板块配置。医疗保健和必需消费品板块,其流稳定性,受到了关注。

需要留意的是,Deluard预估今年较晚时候美股有进入熊市的可能性。其模型所呈现的情况表明,企业利润周期正常情况下会比财政政策变化延迟六至九个月显现出来。倘若DOGE在2026年第二个季度将大规模支出削减予以落实,盈利下调大概会集聚在三季度财报季加以表现。

结构性改革的历史经验

加拿大一九九十年代的大规模削减支出案例有显示,政府支出占国内生产总值比重下降六个百分点,花费了四年时间。在这期间,企业利润率最初承受压力,不过随着利率下降以及私人投资复苏,市场在改革后期创下了新高。

美国当下遭遇类似的抉择情形,政府效率部所披露出来的文件表明,人工智能采购系统以及联邦地产优化乃是首批能够见到成效的领域,这些改革对于利润表所产生的负面作用或许会在2026年下半年呈现出来,然而那生产率红利则需要花费更长的时间才能够得以兑现。

你觉得于减小政府浪费跟维系股市稳定这二者当中而言,那政策制定者究竟该优先去考虑哪一个目标呢?欢迎在评论区域内里去分享你的投资策略连同看法。